残価設定型クレジット/ローン利用時のチェックポイント

2015/07/02

残価設定型クレジット/ローン(以下、残クレ)を利用して、車を購入する時に確認しておくと良いチェックポイントを紹介。

ローンのタイプ

残価とついていれば、残クレの可能性が高いですが、似たようなタイプの据置型ローンもあるので、念のため確認しておきましょう。

▼関連ページ

通常ローンの金利

概ね残クレの金利(分割手数料)の方が低く設定されていますが、通常ローンの金利も確認しておきましょう。

同じ返済回数でも金利設定次第では、支払総額が変わってきます!

月々の返済金額と総支払額

残クレを利用する場合は、月々の返済額に目が行きがちですが、ライバル店やライバル車との相見積を比較する時は、支払総額の部分も関らず確認して、比較することをオススメします。

▼その理由とは

例えば、61回均等での返済で、金利も同じだとします。

※分かりやすいように61回にしています。

A車では、月々の支払額が、20,000円です。

B車では、月々の支払額が、19,000円です。

この場合、総支払額はA車の方が高くなるだろうと思いがちですが、B車の方が高くなる場合もあるのです。

A車:20,000円×60回(120万円)+残価=総支払額

B車:19,000円×60回(114万円)+残価=総支払額

残価の金額に注目!

A車の残価が、40万円

B車の残価が、50万円

この場合の支払総額は…

A車:20,000円×60回(120万円)+40万円=160万円

B車:19,000円×60回(114万円)+50万円=164万円

月々の返済額では、1,000円安かったB車ですが、支払総額では4万円も高くなっています!

相見積時の参考に。

ただ、一見するとB車のほうが4万円も損をしているように思えますが、一概にB車が損ともいえないのです。

それは、最終回の支払いで、車両の返却を選んだ場合です!

実際に支払をした金額は、B車が114万円で、A車は120万円なので、B車の方が6万円も得なのです。

逆のケースとしては、最終回の支払額(残価)を一括で支払ったり、再クレジットを組んだ場合は、A車の方がトクですね。

さらに車買取で査定を受けたら、55万円になったとしたら、圧倒的にA車の方が得です。

ベストな選択とは

残クレ利用の考え方ひとつで結論は変わります。

とにかく月々の支払額を少しでも低く抑えたい場合は、低い方を選ぶしかないでしょう。

残クレを組んだとしても、返却という選択肢の可能性が低いのであれば、支払総額が少ない方がベストです。

購入時に返却と決めているなら、月々の返済額が少ない方がベストです。

さらに実際は、A車とB車では金利差が生じていることもあるので、損得の計算が複雑になることも。

残クレの場合は、ほんとケースバイケースになるので、自分にとって、どれがベストな選択なのかを焦らずにじっくり考えてみてください!

残クレ利用時の金利

これも上記と似たようなことになりますが、金利が安い方がお得!ではないケースもあります。

車両本体からの値引きが無いなど…。

この場合も金利の安さだけにとらわれずに、支払総額で比べてみることをオススメします!

月間走行距離

残クレの場合、目安として月間走行距離は、1,000km以内です。

ホンダ等では、1,500kmという選択肢もあります。

あきらかにこの走行距離を超えるような使い方が想定されるようであれば、残クレの利用は控えたほうが良いかもしれないです。

ただし、とりあえず毎月の返済金額を安くしたいが、車両の返却は考えていない!ということであればその限りではないです。

月額の支払いという意味では、残クレに及ばないですが、月間2,000kmまでを想定したリース商品もあるので、自動車利用の仕方次第では、選択肢に入れてみても悪くないと思います。

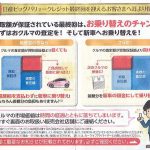

車両返却時の評価基準

各自動車メーカーの残クレによって、返却時の車両の評価方法などに違いがあります!

走行距離に関しては、明確に素人でも判断できますが、傷や凹みなどについては、どのくらいまでなら清算金等が生じないのか?確認しておきましょう。

残クレの中途解約

残クレは、リースとは違い購入なので、中途解約といったような手続きはありません!

基本的に、未支払い分の残債を一括して精算すれば、残クレは完済です。

その状態になれば、車の売却や買い替えも自由にできます。

気になる方は、念のため販売担当者などに確認しておくと安心です。

最終回の支払い選択期限

いつまでに最終回の支払いを決めれば良いのか?確認しておくと良いです。

3年後、4年後、5年後のことなのですが、知っておいて損はないです。

一括して支払う場合は、何十万円という金額が必要になる訳ですから!

実際問題として、3年払いなら!2年を経過したらあっと言う間に選択期限がやってきますよ。

関連記事

-

-

日産ビッグバリュークレジット(残価設定型クレジット)を契約してみた感想

普通の自動車ローンと日産ビッグバリュークレジット(残価設定型クレジット)の違いは …

-

-

日産(ニッサン)の残価設定型ローン/テーガク5含む

日産(ニッサン)での正式な名称は、残価設定型クレジットです。 日産(ニッサン)の …

-

-

ホンダ(HONDA)の残価設定型クレジット「残クレ」

ホンダの車を買うなら積極的に利用してみたいと思う残価設定型ローン(以下、残クレ) …

-

-

マツダ(MAZDA)の残価設定型ローン/スカイプラン

クリーンディーゼルエンジンや新型ロードスター等で、勢いのあるマツダの車を購入する …

-

-

三菱(ミツビシ)の残価設定型クレジット「スーパーマイカープラン」

三菱が販売する自動車を購入する時に利用できる残価設定型ローン(以下、残クレ)を紹 …

-

-

コスモスマートビークルと残クレ(残価設定型ローン)

残クレ(残価設定型ローン)に興味がある方は、コスモ石油のコスモスマートビークルに …

-

-

据置型クレジット/ローンの概要

残価設定型クレジット(ローン)と似たような自動車ローンが、据置型クレジット(ロー …

-

-

残クレ(日産)最終回お支払いについての案内

今年(2020年)の7月、デイズのローンの最終回(60回目)の支払がやってきます …

-

-

スズキ(SUZUKI)の残価設定クレジット「かえるプラン」

スズキの車を購入する時に利用できる残価設定型ローン(以下、残クレ)を紹介します。 …

-

-

日産ビックバリュークレジット最終回お支払い方法の回答書

前回紹介した「ご契約に関する大切なご案内」というDMに続き、ニッサンビックバリュ …